地域工務店でZEHのパッシブデザイン住宅を建設中のfumi(ふみ)です。

来月には引っ越し…ということで火災保険をどこで契約するか考えなければいけない時期になりました💦

…火災保険の無料見積もりを出す前に、初歩的な疑問が湧いてきました。

火災保険・地震保険ってそもそも何なの?

夫

夫耐震等級3の我が家でも地震保険が必要なの(-ω-;)??

今日は火災保険・地震保険について調べたことや考えたことを書いていきます✎

あくまでも私個人の考え方です💡参考程度に読んでくださいね😊

[大前提]超大事な保険の考え方

本題に入る前に超大事な保険の考え方についておさらいしておきます。

昨年、信頼できるツヨツヨFPさんと出会った私たち夫婦。

そしてFPさんの影響からFP3級を取得した私。この時に身に付いた大事な保険の考え方があります。

保険を用いるのが合理的なのは貯蓄での対応が困難な災害による家屋の損害や賠償リスク、生計維持者の死亡などいずれも数千万円レベルの巨大経済リスク。

分かりやすく言うと、

貯蓄での対応が困難な巨大な支出に備えるのが保険の役割だよー。

ってことです💡

なので火災保険と自動車保険と生命保険は必要な保険ってことになります。(りべ大の両学長もよく言ってるやつです。)

この理論からだと、ぶっちゃけ医療保険とかもいらんのだよね。会社員の場合は!!

会社員や公務員の場合は公的保障がかなり手厚いので余計な民間保険をかけずにその分投資(積立NISAとか)に回したらいいと思ってます。はい。

自営業は公的保障が少ない😨!よって、自分で自分の身を守らなきゃいけないのである程度の保険は必須だと思う。

家を建てることが決まったならFPさんにライフプラン建ててもらうことをお勧めします。

ZEH住宅の火災保険についてお勉強

そもそも火災保険って何のための保険なの(´ε`;)??

となっている自分自身のための備忘録のために記録しておきます😊

火災保険は「住まいの保険」意外と補償対象は広範囲。

火災保険は火災リスク、自然災害リスクだけでなく様々な日常リスクを対象とした「住まいの保険」と言われています。

具体的には下記のような損害に対して補償してくれるようです。

- 火災リスク…火災、落雷、爆発などによる被害

- 自然災害リスク…風災、ひょう災、雪災、水災による被害。台風や豪雨などによる洪水や土砂崩れによる被害。

- 日常リスク…水濡れ、飛来・衝突の被害。盗難や偶然の事故による破損・汚損。

調べてみると、意外と広範囲に補償してくれることが分かりました。

特によくありがちなのが、日常リスク。

子育て世代には日常リスクの備えが嬉しいよね。

子供によるTVの破損を火災保険で直せたってのをインスタでよく見ます。(家財を保険の対象にしている場合)

日本には失火責任法っていうのがあって、他人からのもらい火で家が焼けても出火元に重大な過失がない限り賠償請求が出来ないですΣ( ̄ロ ̄lll)ガーン

その場合、自分の火災保険で補わなければなりません💦

火災保険は自分で自分の家や家財を守るためだけでなく、他人から受けた損害からも守ってくれる保険になります😊

大事なので2回言うよ。火災保険は他人から受けた損害も補償してくれる保険!!

火災保険の対象は「建物」と「家財」

火災保険の対象は「建物」と「家財」。

建物には、門・塀、物置や車庫も含められるようです。

我が家の場合は、和室があるので畳やエアコン、エコキュートなども対象になるっぽい💡

家財には、家電製品、家具、衣類など生活に必要なもの。1つの価格が30万円を超える物は明記物件として申込書に明記しないと補償されない場合があるみたいです。

自動車は火災保険の対象外。車庫や建物内の自転車や総排気量125㏄以下の原付は対象だよ~。

建物にしか火災保険をかけておらず不十分な保険にならないよう注意が必要っぽい。

確かに、家が燃えたら家財も燃えてることになるもんね💦

我が家は子供3人がいることもあり生活必需品も多いので、家財も補償の対象にします。

保険金額は評価額で決まる~評価額いっぱいで保険金額を設定するべし

保険金額は保険の対象となる「建物」と「家財」の評価額を基準に決まります。

「再調達価額」という評価額で適切な評価を行い、万一の際に十分な補償が受けられるよう評価額いっぱいで保険金額を設定することが大事って本に書いてありました。

再調達価額は、損害を受けた物と同じ物を新しく買い直す時の現在の値段のことです。

例えば、昔は5万円で買ったTVが今は10万円なら再調達価額は10万円になる。

夫インフレ真っただ中の日本、再調達価額で考えると思ったより高くなるよね~

(物価上昇しすぎ)

新築一戸建ての我が家の場合の評価額は下記で決まります。

建物の評価額=建物の購入金額(建築費用)

(中古やマンション、建売だと計算式が別にあるようです)

家財の評価額は、世帯主の年齢や家族構成によって評価する「簡易評価」と所有する家財の合計金額を計算すると本には記載されてましたが…

楽天損保を参考にすると、夫婦+子供3人の我が家は家財の評価額は1150~1350万円。

いくら何でも多すぎやしないかい?

あくまでも簡易評価は目安ですね~。

自分達の所有する家電・家具・生活用品を書きだして、将来のインフレも考えて全部買い替えるならいくらになるかを計算した方が良さそうですよね💦

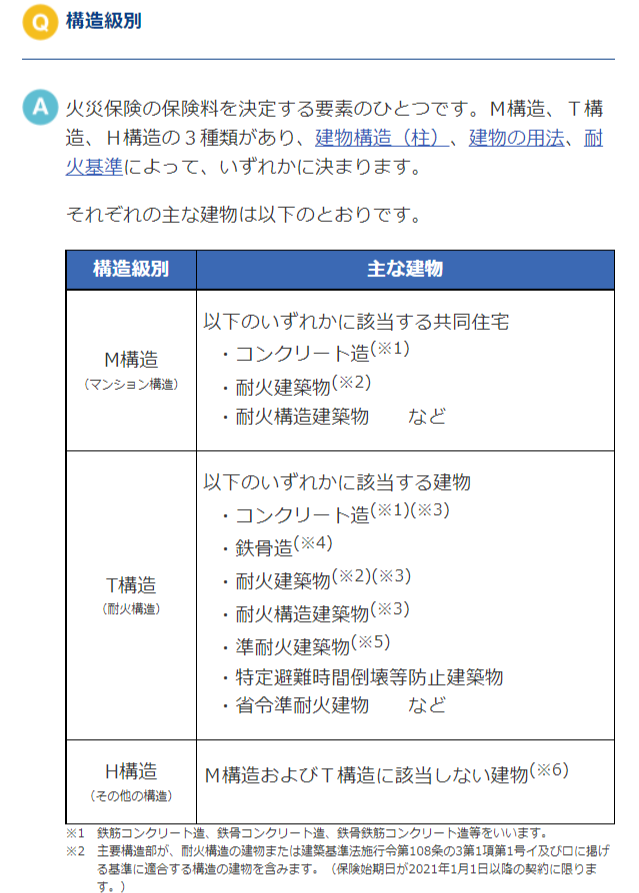

保険料は建物の構造で決まる~我が家は省令準耐火構造なので火災保険料安くなる

火災保険の保険料は、その建物の建っている場所や構造で決まります💡

火災保険料の大きな割合を占めるのは建物の構造だって知ってました?(私は知らなかった~)

当たり前だけど、燃えやすい構造の家の火災保険料は高くて、燃えにくい構造の家の火災保険料は安くなるよー😊

火災保険料を決定する重要な要素である構造級別にはM構造、T構造、H構造とあって、Mが保険料安くてHが保険料高くなります。

ZEH住宅の我が家は木造住宅だけど、省令準耐火構造なのでT構造にあたります。

省令準耐火構造なので保険料安くなるって😊やったー🙌

我が家、長期優良住宅のZEH住宅ってことで初期コストがかかったけど、住んでいる間ずーっとかかる火災保険料が安いとある意味ローコスト住宅だよな~と思ったりしました😊

ここで注意!

どうやら長期優良住宅ってだけでは火災保険は安くならないようです…

火災保険の無料診断サービス長期優良住宅だけでは火災保険は安くならないっぽい。

住宅ローン控除、登録免許税や不動産取得税、固定資産税で優遇されたり、助成金がある長期優良住宅。

もしかして火災保険も割引されるのでは…?

と思って調べてみたけど、どうやら長期優良住宅だけでは火災保険は割引されないようです💦

でも我が家のように、省令準耐火構造であれば火災保険が安くなるし、ZEH住宅であればオール電化住宅割引が使えます😊

主な火災保険割引

- オール電化住宅割引…ZEH住宅なら使える👍

- ノンスモーカー割引

- 長期割引…契約期間を長めにしてまとめて支払った方が安くなる

- 不要な補償を外す…発生リスクの少ない災害を外す

などの割引で火災保険料は安くなるようです~😊

我が家は上記4つの割引を使用する予定!

水災は外すかな~。

ちなみに長期優良住宅は耐震等級2以上が基準値なので、地震保険は割引になりますよー☆

火災保険の無料診断サービス[まとめ]長期優良住宅だけでは火災保険の割引使えないが、他の割引が使える。

長期優良住宅だけでは火災保険料は安くならないことが分かりました💦

でも、省令準耐火構造だったり、ZEH住宅ならオール電化住宅割引など他にも割引制度があり火災保険料を安くできることが分かりました🙌

我が家は、省令準耐火構造+オール電化住宅割引+ノンスモーカー割引+長期割引+水災を外すで割引を狙ってます(笑)

火災保険料・地震保険料も年々値上がりしていってますよね。

2022年10月から火災保険の契約期間が10年から最長5年になるニュースがありました。

実質的な値上げで家計的には苦しいです😨

地震保険について調べた記事はこちら≫

長期優良住宅なら地震保険は割引されます🙌

火災保険・地震保険や住宅ローン減税、助成金、電気料金の値上げのことも視野にいれると、これから家を建てるなら最低でもZEHの長期優良住宅なんじゃないかな~と思ってます(゜-゜)

\実際に無料見積もりした結果はこちら/

[最後に]参考になった文献

最後に、参考になった本とサイトを上げておきます。本は図書館で借りました。

東日本大震災時の具体的な保険料の受取方法等が記載されてあり大変良かったです。